Обзор

Телеком 2011Обзор подготовлен

При поддержке

Российский телеком продолжит расти за счет мобильности и ШПД

Телекоммуникационный рынок РФ в 2010 году достиг 1 373 млрд рублей. На фоне сильнейшего кризисного спада 2009 года прирост в 8% - довольно хороший показатель. Три четверти российского телекома формирует "большая четверка": МТС, "ВымпелКом", "МегаФон" и "Ростелеком". По прогнозам аналитиков, дальнейшее развитие рынка будет происходить преимущественно за счёт мобильного и широкополосного интернет-доступа, услуг платного ТВ на фоне постепенного снижения динамики фиксированной связи – как местной, так и МГ/МН направлений.

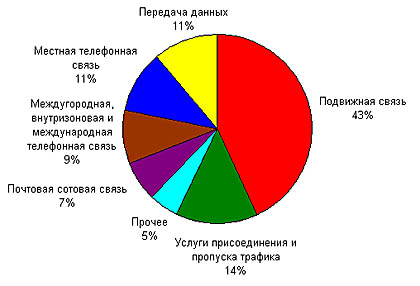

Подвижная связь – самый большой "кусок пирога" российских телекоммуникаций, на долю которого приходится 43%. Цены на услуги сотовой связи постоянно снижаются. За 2 года с начала 2009 по конец 2010 гг. средняя цена за минуту (APPM) у "большой тройки" снизилась на 7%, а объем пользования услугами на абонента (MOU), напротив, увеличивается - за тот же период прирост составил 10%. За 2009 и 2010 гг. совокупная ежеквартальная выручка операторов "большой тройки" выросла на 22%: на 19% за счет роста активной абонентской базы и всего на 3% за счет увеличения среднего счета на абонента (ARPU).

Рост российского сегмента местной телефонной связи (+14%) связан исключительно с государственным регулированием тарифов, цены индексируют каждый год, но прироста новых пользователей не наблюдается, как и увеличения пользования услугой. Зато в сегментах передачи данных и услуги подвижной связи рост вполне стабилен +10%, что вызвано увеличением спроса на данные услуги. Передача данных в структуре услуг связи занимает 11%, при этом темпы роста в последние несколько лет стабильно высокие, особенно в массовом сегменте +26%.

Структура рынка услуг связи, 2010

Источник: Минкомсвязи, 2011

"Большие" перестановки

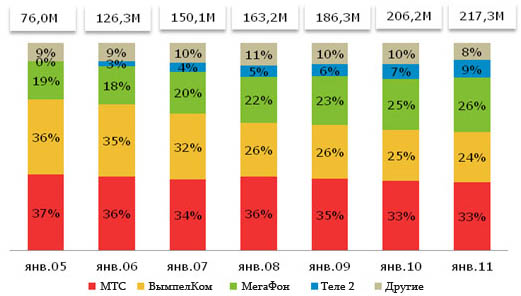

Прошедший 2010 год ознаменовался рядом важных событий на рынке телекоммуникаций в России. Расстановка сил в мобильной связи, которая в течение более 6 лет оставалась неизменной - МТС, "ВымпелКом", "МегаФон", - в прошлом году изменилась. "МегаФон" сначала в марте обогнал "Билайн" по абонентам, а затем в сентябре и по выручке.

По данным AC&M, доля рынка МТС по абонентам с 2005 по 2011 год снизилась на 4% и составляет в 2011 году 33%, доля рынка "Билайн" снизилась на 12% за этот же период. Сильный спад доли рынка по абонентам у "Билайн" наблюдался в 2008 году. С января 2008 г. изменилась политика учета абонентов у оператора - он перешел на учет трехмесячной абонентской базы вместо шестимесячной.

Неуклонно с 2005 года завоевывает долю рынка "МегаФон" (+8%), а также новичок на российском рынке "Теле2", который за 5 лет сумел получить 9% рынка сотовой связи. Оба оператора - и "МегаФон", и дискаунтер "Теле2" - предлагают абонентам низкие цены, много инвестируют в сеть и качество услуг.

Динамика долей крупнейших операторов по абонентам, 2005-2011

Источник: AC&M, 2011

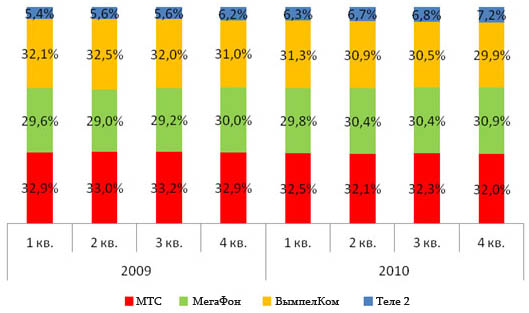

Наибольшую долю рынка по выручке удерживает МТС – 32%. Идущий следом "Билайн" (29,9%) скорее будет конкурировать за второе место с МТС, чем с "МегаФоном". "МегаФон", в свою очередь, теперь, как локомотив, набравший обороты, остановить не так просто - по прогнозам аналитиков, уже к концу года он может занять 1-ое место на российском рынке мобильной связи по выручке.

По словам представителя оператора Татьяны Ивановой, для достижения лидерства в 2008-2010 гг. "МегаФон" инвестировал 160 млрд руб. в сети третьего поколения (3G) и сейчас его 3G-сеть — самая крупная в России.

Президент МТС Михаил Шамолин ранее также объяснил рывок "МегаФона" ростом доходов от передачи данных и обещал в 2011 г. ликвидировать отставание от конкурента по уровню 3G-сети. Он рассчитывал, что МТС сохранит первое место за счет того, что в последние месяцы 2010 г. компания лидировала по подключениям новых абонентов и успешно проводила маркетинговые акции.

Доли рынка крупнейших операторов по выручке, 2009-2010 гг.

Источник: CNews Analytics (по данным компаний), 2011

Снижение доли по выручке "Билайна" можно объяснить сокращением капитальных затрат и тотальной экономией в кризисный период. Для возвращения утраченных позиций "ВымпелКом" предпринимает активные шаги по развитию 3G-сетей, улучшает ценообразование и повышает эффективность розничной сети.

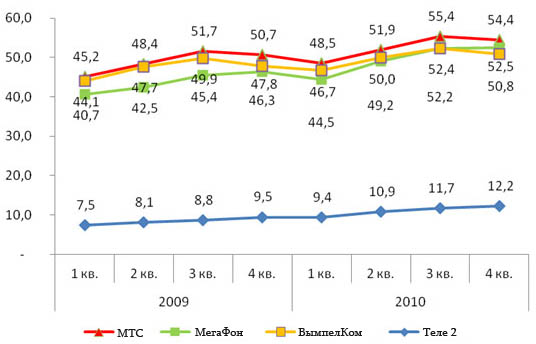

Почему такие суперуспешные компании, как "ВымпелКом" и МТС, в какой-то момент начали терять долю рынка в России? Оба оператора, во-первых, нацелены на возврат инвестиций и рост маржи. Во-вторых, сфера интересов обоих не ограничивается только российским рынком. В 2006-2007 гг. МТС вышел на рынки Узбекистана и Армении, а "Билайн" - Таджикистана и Украины. У обоих операторов началось тогда падение темпов роста по выручке в России. Расчет был прост: проникновение на рынок сотовой связи в России на тот момент уже достигло 105%, насыщение было делом ближайшей перспективы, рост голосовой связи ограничен естественными потребностями людей, не было возможности поднимать цены из-за высокой конкуренции на рынке. Возник вопрос: как сохранить темпы роста выручки? У компаний появились средства для инвестирования в СНГ. Таким образом, возникло логичное решение завоевывать новые рынки.

Приоритет обоих операторов сместился, инвестиции были направлены в СНГ в ущерб бизнесу в России. В целом по группе компаний и "Билайн", и МТС показывают отличные результаты: международный бизнес растет высокими темпами. Но ситуация в России оставляет желать лучшего.

"МегаФон" же то ли в силу особенностей стратегии, то ли из-за отсутствия свободного денежного потока в этот период не инвестировал в СНГ, предпочитая отличную от конкурентов модель бизнеса и концентрируясь на российском рынке. Вероятно, благодаря чему теперь и пожинает плоды.

Динамика выручки операторов от услуг мобильной связи, 2009-2010

Источник: CNews Analytics (по данным компаний), 2011

Фиксированная связь уходит в аутсайдеры

Рынок фиксированной связи формируют услуги местной, междугородной и международной связи, телематики и передачи данных, а также интеллектуальные услуги и услуги межсетевого взаимодействия. Совокупная доля этих сервисов, по данным Минкомсвязи, в 2011 году составила около 44% всех доходов телекоммуникационной отрасли России.

Рынок междугородной, международной и зоновой связи стал аутсайдером 2010 года (-4%). Сокращение и оптимизация затрат на данный вид услуг всеми группами потребителей, переход пользователей на другие технологии и ужесточение конкуренции значительно изменили ситуацию на данном рынке.

Голосовые услуги в целом демонстрируют слегка убывающий тренд - сказывается миграция в VoIP и в мобильную телефонию. Услуги по передаче данных и интернет растут весьма умеренными темпами из-за снижения цен и повсеместного введения безлимитных тарифных планов. Новым услугам - управляемым голосовым сервисам (конференции, Centrex, голосовая почта), хостингу - напротив, обеспечен рост до 20% благодаря потребностям в отраслевых решениях и проникновению в регионы.

Получается, что ИT-сервисы сейчас — это ниша, которая позволит операторам использовать имеющиеся ресурсы, получая дополнительную прибыль. Доходы от интернета и голосовых услуг с каждым годом растут все менее интенсивно. У бизнеса есть потребность в получении комплекса ИT-услуг на границе с телекоммуникационными сервисами от одного поставщика.

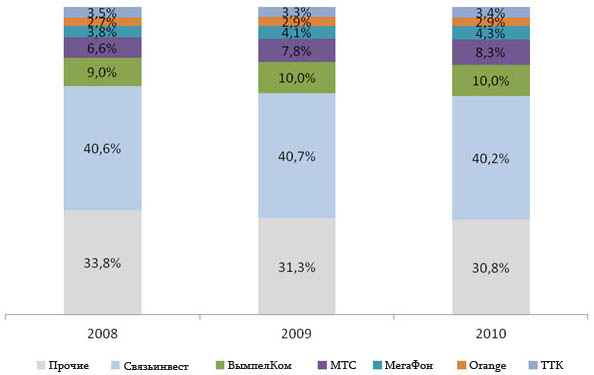

Доли рынка операторов фиксированной связи по выручке, 2008-2010

Источник: CNews Analytics (по данным компаний), 2011

"Ростелеком" – лидер рынка фиксированной связи в России, занимающий более 40%. У оператора наблюдалось некоторое снижение выручки в 2010 году на 5% по сравнению с 2009 годом, совпадающее с трендом рынка. Преимуществами "Ростелекома" являются наличие крупнейшей в России сети, доступ к последней миле и кабельному колодцу, а также сильные позиции в госсекторе. В минусы можно записать происходящий в данный момент процесс реорганизации и отсутствие интегрированной модели обслуживания клиентов.

"ВымпелКом" занимает 2-е место на рынке фиксированной связи (10%) после приобретения "Голден Телекома". У компании развитая сеть в Москве и регионах, ставка делается на конвергентные предложения для бизнес-клиентов и ШПД для массового рынка.

У МТС (+"Комстар") выручка увеличилась на 3% благодаря приобретениям и росту регулируемых тарифов. Традиционно у "Комстара" сильны позиции на московском рынке фиксированной связи, но нет доступа к последней миле и устаревающая инфраструктура сети. Оператор занимает более 8% рынка.

Orange, с долей около 3%, является игроком исключительно в сегменте деловых пользователей. Среди преимуществ Orange - сильный международный бренд, широкий ассортимент сервисов, сильная позиция в премиальном сегменте бизнес клиентов. Но компания недостаточно крупна для экономии на масштабах и к тому же не имеет доступа к последней миле.

Консолидированная выручка группы компаний ТТК в 2010 году по сравнению с 2009 гг. сократилась из-за растущей конкуренции на рынке магистральных услуг связи, который является для нее основным. У ТТК большая сеть и сильная клиентская база, но не ясна позиция РЖД по поводу будущего компании.

По оценкам аналитиков, рынок фиксированной связи в России ожидает очень умеренный рост (+1-2%). Падение одних сегментов рынка будет компенсировано ростом других. Рынок, тем не менее, все еще сильно фрагментирован, вероятно будет продолжаться процесс слияний и поглощений, особенно в регионах.

Ольга Кузенкова